行业新闻

PICC的成本,Taiping Insurance和Ping AN通常会被丢弃,

作者: bet356体育官方网站 点击次数: 发布时间: 2025-09-04 09:09

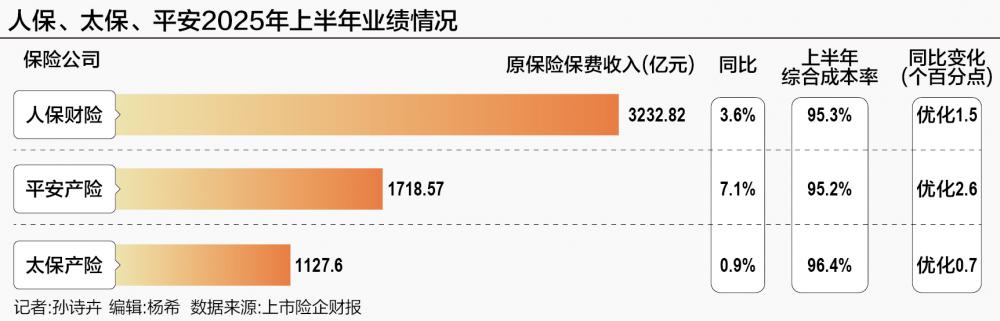

最近,尽管统一披露了上市保险公司的临时报告,但通常,PICC拥有的保险,拥有财产和保险所有权的总保费总收入为6079亿元人民币,市场份额为63%。其中,PICC财产保险获得了322.82亿元人民币保费的原始保费保险,每年增加3.6%; Taaping Property Insurance获得了1,27.6亿元人民币的最初收入,每年增加0.9%;财产保险获得了1718.57亿元人民币的保费保险保险的原始收入,每年增加7.1%。

此外,三家公司的COR(综合成本率)通常拒绝。在今年上半年,中国Ping的一般综合成本率为SE BusinessAsset老师为95.2%,优化每年2.6%的优化点; PICC房地产商业保险费率的全面成本为95.3%,逐年降低1.5%;太平洋太平洋房地产保险费率的综合成本为96.4%,同比降低0.7%。

已经教导了Dongwu非银行研究报告,这要归功于减少重大灾难的赔偿和控制成本的赔偿,上市保险公司通常会改善其承保利润。平均综合成本率为96.1%,同比增长1.5%,这在很大程度上是由于基本灾难补偿和提高成本控制的降低所致。 PICC成本的综合成本为95.3%,是过去十年同一时期的最佳水平。全面的老鼠,Ping的费用每年成本为2.6%,最明显的改善。

新的能源汽车保险已经实现了新的增长,出国已成为战略重点

在汽车保险业务方面,同时保持了稳定的增长传统的汽车保险业业务在今年上半年,每个公司都在积极部署新的能源汽车保险市场。近年来,由于维护成本和风险率明显高于石油车辆,新的能源车辆保险一直损失损失。但是,其市场规模的快速增长为汽车保险市场带来了显着增长。各种因素导致新的能源车辆保险陷入“收入增加但没有收入的情况”。但是,从2025年上半年的情况来看,新的能源车保险进入了一段收入。

在今年上半年,中国Taiping的原始保险获得了新的能源汽车保险,为10.96亿元人民币,占汽车保险费比率的19.8%,从去年的14.1%到同期。新的能源车辆保险服务的数量超过536万,并获得了盈利能力。

根据Dongwu非银行研究报告,就盈利能力而言,公司正在逐步加强业务质量管理,并且某些公司的相关业务的收入水平已大大提高。例如,Ping AN,Taiping Insurance和PICC财产保险(家庭自行车)已获得当前的承销收入。

China Taiping Insurance副总裁Yu Bin在表演会议上说:“新的能源车辆保险已进入收入空间。”但是,在进入收入空间时,他说,家用汽车的全面成本非常完美,商用车的综合成本超过100%。在一年中,以新的能源和传统燃料汽车为代价的综合趋势可能有所不同,并且下半年的综合成本率仍处于一定程度上的压力。

“我们将对发展趋势O的未来充满信心f新的能源车,不会为新能源车辆保险的比例设定上限。”

中国普通总经理兼共同执行官齐林林在回答投资者的问题时说:“新能量车的溢价是在一年上半年收集的。收入的增长为46%,新能量汽车的承保收入也是积极的,这是一个很难的范围,这是一种艰难的数量,这是一种综合的动力。改变操作过程,提高效率并提高定价功能。结果只有实施综合政策才是结果。

中国国家保险副总裁兼PICC房地产保险总裁Yu Ze表示,在回应该公司的下一个计划以战略性开发新的能源车辆保险的计划。特别是在中国,新的一部分使用PICC和赌场保险的能源车保险为34.2%,在燃油汽车的一部分中,这是2.7个百分点。将来,它将支持汽车保险的可靠部分以及选择高质量企业的能力;在其他国家 /地区,它积极促进“海外新车保险能源”项目,以进一步扩大收入保险的增加。

近年来,我国的新能源车公司加速了他们在国外的旅行。根据中国汽车制造商协会发布的数据,我国家在今年的前七个月出口了1.308亿辆新能量车,同比增长84.6%。面对市场需求的激增,各种保险公司都加速了他们在国外的战略旅行布局。

Yu Ze介绍了,根据“专注于香港,探索亚洲和WOR”地区的三范次方法LDWIDE计划”,PICC所有权和休闲保险在2025年初获得了新的能源汽车保险业务的第一阶,该公司成为第一个开展新的商业汽车业务业务的行业保险公司。

中国太平洋保险也加速了海外方法。在2025年上半年,中国太平洋保险,以及共和党Mitsui海上消防保险(MSIG)和中国YI保险经纪公司与许多领先的国内新能源公司(Distrantatigic Comporation)与许多领先的国内新能源公司(Toctratatectic Comporation)进行了合作,成功地实现了许多批次的泰国市场保险单。通过“技术输出 +本地服务”的全链解决方案“,它为汽车汽车公司提供强大的风险保护支持,以“全球范围内”。

报告和企业的结合已经接近,保险业绩与汽车不同

在2025年上半年,三家公司的非自动保险业务的表现表现出对比。

PICC财产和伤亡保险的非自动保险费收入为1792.2亿元人民币,同比增长3.8%。农业保险,责任和商业财产保险和商业保险的全面成本在同比的同比上都有所改善,而Seguro在COR中拥有的重要企业优化,与同期相比,他们主要从减少灾难影响中受益;但是,Yiyi的综合成本保险费率已降低1.9%,高达101.8%。非邦金Xingzheng Research报告说,YIYI健康保险年度年度主要受业务变化的影响CTURE。

Taibao财产保险加速了其业务结构的优化。在2025年上半年,最初的非自动保险保险保险收入为591.54亿元人民币,每年降低0.8%。受业务结构的积极调整的影响,个人信用保险保险的原始保险收入为-6.12亿元人民币,每年减少129.9%。非自动保险承销的总体综合成本为97.6%,同比达到0.4%。在排除了个人信用保险公司的影响之后,非自动保险承保的全面成本为94.8%,每年下降2.3%。主要是这些类型的保险,健康保险已成为收入损失,并且公司拥有的保险水平的承销水平得到了改善。

Ping原始保费收入为632.6亿元人民币,同比增长13.8%。在广告中与每年4.0%的年相关,农业健康保险/意外伤害保险的最初保费增长了22.5%,同比15.7%,同比增长25.6%。除了每年2.1%至98%的全面成本率外,全面的责任保险成本,健康保险A的全面成本已优化,尤其是健康保险成本的全面成本为89.8%,每年优化6.1%。

值得注意的是,2025年7月,国家金融管理局发布了“加强非自动保险的通知(评论草案)”,这标志着即将实施非自动保险保险和保险业务整合。

近年来,非自动保险业业务一直在扩大,其总财产保险费的一部分从2019年的37.1%增加到2024年的47.4%,造成了房地产保险保费的近一半。但是,在加强副竞争时,一些机构通过分配保险价值,改变目标使用的性质或错误列出的“ Feesa会议”和“咨询费”以及其他主题来获得部分,从而导致混乱的付费失真和收入写作。此外,由于延迟了Fiskal支付的原因,已经累积了收到保费的坏账风险,尤其是政治保险业务,该业务已开发出大量的“闲置保险单”,从而消除了癫痫发作公司的现金流量,在中型和长期的非自动保险中施加了压力。

非银行研究报告,“通知”旨在获得“报告和业务的组合”,作为将行业从“规模竞争”推广到“深度耕种价值”的基础。

新法规的核心是通过“五个不和三个必须”设定严格的红色业务,直接添加“顽固的问题”,例如EfflatED行业处理费用,条款的弯曲,收到的保费风险以及以规模为中心的规模。

实施“报告和业务的整合”的“保险政策”将促进行业实体的更合理的竞争,有效地阻碍了工业违规,合理费用,降低费用和获得费率,并提高承保保险业能力。” Yu Ze表示,当前保单制定的酌处权预计将在第四季度实施相关政策,这将对2025年非自动保险业务的绩效产生一定的积极影响,并显着提高2026年非自动非自动运营保险的绩效。

(五月 - 集:南方财务记者太阳秀(Sun Shihui)编辑:杨XI)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

最近,尽管统一披露了上市保险公司的临时报告,但通常,PICC拥有的保险,拥有财产和保险所有权的总保费总收入为6079亿元人民币,市场份额为63%。其中,PICC财产保险获得了322.82亿元人民币保费的原始保费保险,每年增加3.6%; Taaping Property Insurance获得了1,27.6亿元人民币的最初收入,每年增加0.9%;财产保险获得了1718.57亿元人民币的保费保险保险的原始收入,每年增加7.1%。

此外,三家公司的COR(综合成本率)通常拒绝。在今年上半年,中国Ping的一般综合成本率为SE BusinessAsset老师为95.2%,优化每年2.6%的优化点; PICC房地产商业保险费率的全面成本为95.3%,逐年降低1.5%;太平洋太平洋房地产保险费率的综合成本为96.4%,同比降低0.7%。

已经教导了Dongwu非银行研究报告,这要归功于减少重大灾难的赔偿和控制成本的赔偿,上市保险公司通常会改善其承保利润。平均综合成本率为96.1%,同比增长1.5%,这在很大程度上是由于基本灾难补偿和提高成本控制的降低所致。 PICC成本的综合成本为95.3%,是过去十年同一时期的最佳水平。全面的老鼠,Ping的费用每年成本为2.6%,最明显的改善。

新的能源汽车保险已经实现了新的增长,出国已成为战略重点

在汽车保险业务方面,同时保持了稳定的增长传统的汽车保险业业务在今年上半年,每个公司都在积极部署新的能源汽车保险市场。近年来,由于维护成本和风险率明显高于石油车辆,新的能源车辆保险一直损失损失。但是,其市场规模的快速增长为汽车保险市场带来了显着增长。各种因素导致新的能源车辆保险陷入“收入增加但没有收入的情况”。但是,从2025年上半年的情况来看,新的能源车保险进入了一段收入。

在今年上半年,中国Taiping的原始保险获得了新的能源汽车保险,为10.96亿元人民币,占汽车保险费比率的19.8%,从去年的14.1%到同期。新的能源车辆保险服务的数量超过536万,并获得了盈利能力。

根据Dongwu非银行研究报告,就盈利能力而言,公司正在逐步加强业务质量管理,并且某些公司的相关业务的收入水平已大大提高。例如,Ping AN,Taiping Insurance和PICC财产保险(家庭自行车)已获得当前的承销收入。

China Taiping Insurance副总裁Yu Bin在表演会议上说:“新的能源车辆保险已进入收入空间。”但是,在进入收入空间时,他说,家用汽车的全面成本非常完美,商用车的综合成本超过100%。在一年中,以新的能源和传统燃料汽车为代价的综合趋势可能有所不同,并且下半年的综合成本率仍处于一定程度上的压力。

“我们将对发展趋势O的未来充满信心f新的能源车,不会为新能源车辆保险的比例设定上限。”

中国普通总经理兼共同执行官齐林林在回答投资者的问题时说:“新能量车的溢价是在一年上半年收集的。收入的增长为46%,新能量汽车的承保收入也是积极的,这是一个很难的范围,这是一种艰难的数量,这是一种综合的动力。改变操作过程,提高效率并提高定价功能。结果只有实施综合政策才是结果。

中国国家保险副总裁兼PICC房地产保险总裁Yu Ze表示,在回应该公司的下一个计划以战略性开发新的能源车辆保险的计划。特别是在中国,新的一部分使用PICC和赌场保险的能源车保险为34.2%,在燃油汽车的一部分中,这是2.7个百分点。将来,它将支持汽车保险的可靠部分以及选择高质量企业的能力;在其他国家 /地区,它积极促进“海外新车保险能源”项目,以进一步扩大收入保险的增加。

近年来,我国的新能源车公司加速了他们在国外的旅行。根据中国汽车制造商协会发布的数据,我国家在今年的前七个月出口了1.308亿辆新能量车,同比增长84.6%。面对市场需求的激增,各种保险公司都加速了他们在国外的战略旅行布局。

Yu Ze介绍了,根据“专注于香港,探索亚洲和WOR”地区的三范次方法LDWIDE计划”,PICC所有权和休闲保险在2025年初获得了新的能源汽车保险业务的第一阶,该公司成为第一个开展新的商业汽车业务业务的行业保险公司。

中国太平洋保险也加速了海外方法。在2025年上半年,中国太平洋保险,以及共和党Mitsui海上消防保险(MSIG)和中国YI保险经纪公司与许多领先的国内新能源公司(Distrantatigic Comporation)与许多领先的国内新能源公司(Toctratatectic Comporation)进行了合作,成功地实现了许多批次的泰国市场保险单。通过“技术输出 +本地服务”的全链解决方案“,它为汽车汽车公司提供强大的风险保护支持,以“全球范围内”。

报告和企业的结合已经接近,保险业绩与汽车不同

在2025年上半年,三家公司的非自动保险业务的表现表现出对比。

PICC财产和伤亡保险的非自动保险费收入为1792.2亿元人民币,同比增长3.8%。农业保险,责任和商业财产保险和商业保险的全面成本在同比的同比上都有所改善,而Seguro在COR中拥有的重要企业优化,与同期相比,他们主要从减少灾难影响中受益;但是,Yiyi的综合成本保险费率已降低1.9%,高达101.8%。非邦金Xingzheng Research报告说,YIYI健康保险年度年度主要受业务变化的影响CTURE。

Taibao财产保险加速了其业务结构的优化。在2025年上半年,最初的非自动保险保险保险收入为591.54亿元人民币,每年降低0.8%。受业务结构的积极调整的影响,个人信用保险保险的原始保险收入为-6.12亿元人民币,每年减少129.9%。非自动保险承销的总体综合成本为97.6%,同比达到0.4%。在排除了个人信用保险公司的影响之后,非自动保险承保的全面成本为94.8%,每年下降2.3%。主要是这些类型的保险,健康保险已成为收入损失,并且公司拥有的保险水平的承销水平得到了改善。

Ping原始保费收入为632.6亿元人民币,同比增长13.8%。在广告中与每年4.0%的年相关,农业健康保险/意外伤害保险的最初保费增长了22.5%,同比15.7%,同比增长25.6%。除了每年2.1%至98%的全面成本率外,全面的责任保险成本,健康保险A的全面成本已优化,尤其是健康保险成本的全面成本为89.8%,每年优化6.1%。

值得注意的是,2025年7月,国家金融管理局发布了“加强非自动保险的通知(评论草案)”,这标志着即将实施非自动保险保险和保险业务整合。

近年来,非自动保险业业务一直在扩大,其总财产保险费的一部分从2019年的37.1%增加到2024年的47.4%,造成了房地产保险保费的近一半。但是,在加强副竞争时,一些机构通过分配保险价值,改变目标使用的性质或错误列出的“ Feesa会议”和“咨询费”以及其他主题来获得部分,从而导致混乱的付费失真和收入写作。此外,由于延迟了Fiskal支付的原因,已经累积了收到保费的坏账风险,尤其是政治保险业务,该业务已开发出大量的“闲置保险单”,从而消除了癫痫发作公司的现金流量,在中型和长期的非自动保险中施加了压力。

非银行研究报告,“通知”旨在获得“报告和业务的组合”,作为将行业从“规模竞争”推广到“深度耕种价值”的基础。

新法规的核心是通过“五个不和三个必须”设定严格的红色业务,直接添加“顽固的问题”,例如EfflatED行业处理费用,条款的弯曲,收到的保费风险以及以规模为中心的规模。

实施“报告和业务的整合”的“保险政策”将促进行业实体的更合理的竞争,有效地阻碍了工业违规,合理费用,降低费用和获得费率,并提高承保保险业能力。” Yu Ze表示,当前保单制定的酌处权预计将在第四季度实施相关政策,这将对2025年非自动保险业务的绩效产生一定的积极影响,并显着提高2026年非自动非自动运营保险的绩效。

(五月 - 集:南方财务记者太阳秀(Sun Shihui)编辑:杨XI)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)